自小米手表推出以來,華米與小米的關(guān)系是否生變多次成為外界關(guān)注的焦點�����。

最近一次發(fā)生在4月16日�,當(dāng)天,天眼查數(shù)據(jù)顯示��,小米高級副總裁劉德退出安徽華米信息科技有限公司董事行列�����,引發(fā)外界猜測��。

對此,華米次日回應(yīng)稱��,“去小米化”加速消息不實���,小米持股從未發(fā)生改變��,劉德仍擔(dān)任上市公司董事���,該工商變動系正常的公司治理行為。

近日華米向SEC提交的20-F文件也證實了這一點�,截至2020年3月31日,小米為華米第二大股東����,持股14.5%,自華米上市以來���,小米未賣出一股����,劉德也繼續(xù)擔(dān)任華米董事����。

一次次的傳聞、澄清背后���,其實是華米走上發(fā)展自有品牌��、擴大營收來源�����、增強抗風(fēng)險能力的必由之路��,另一方面��,隨著小米介入部分IoT細(xì)分品類越來越深�,部分小米生態(tài)鏈公司不得不面對來自小米或其他生態(tài)鏈公司的潛在競爭�。

華米如此,云米����、石頭科技、智米等生態(tài)鏈公司同樣如此����。

單飛傳聞?其實是雙向選擇

華米與小米的合作始于產(chǎn)品�����,華米的單飛傳聞也源于雙方產(chǎn)品的潛在競爭。

2014年7月�����,小米與華米合作的小米手環(huán)1代正式推出����,截至目前,華米與小米共合作了四代產(chǎn)品手環(huán)產(chǎn)品�����,下一代產(chǎn)品小米手環(huán)5也將在今年晚些時候推出����。

2019年10月至今,小米連續(xù)推出小米手表���、小米手表Color���、紅米手環(huán)三款可穿戴產(chǎn)品,三款產(chǎn)品均綁定“小米穿戴”App���,而非此前華米運營的��、小米手環(huán)綁定的“小米運動”App���。

除紅米手環(huán)外,兩款手表也與華米Amazfit產(chǎn)品有潛在競爭關(guān)系����,對于由此引發(fā)的小米、華米關(guān)系傳聞���,華米也曾多次回應(yīng)���。

華米CEO黃汪曾表示,“(雙方的合作)本質(zhì)上就是一個雙向選擇����。具體在某個產(chǎn)品上是否合作,不僅取決于技術(shù)研發(fā)和產(chǎn)品能力�,還涵蓋了很多因素,包括利潤分成比例���、數(shù)據(jù)是否共享或者不同的市場判斷等���?����!?/p>

事實上�����,小米在IoT產(chǎn)品合作上的“三心二意”也不是什么新鮮事���。

做掃地機器人的石頭科技、做空調(diào)的智米也都遇到過類似的問題��,小米在選擇IoT產(chǎn)品的生態(tài)鏈合作伙伴上并非“從一而終”�。

而對小米生態(tài)鏈公司來說,小米IoT產(chǎn)品幾乎與低毛利率綁定�����,想要跳出低毛利率帶來的相對低價競爭怪圈��,實現(xiàn)利潤反哺研發(fā)投入的正循環(huán)�����,發(fā)展自有品牌是必經(jīng)之路。

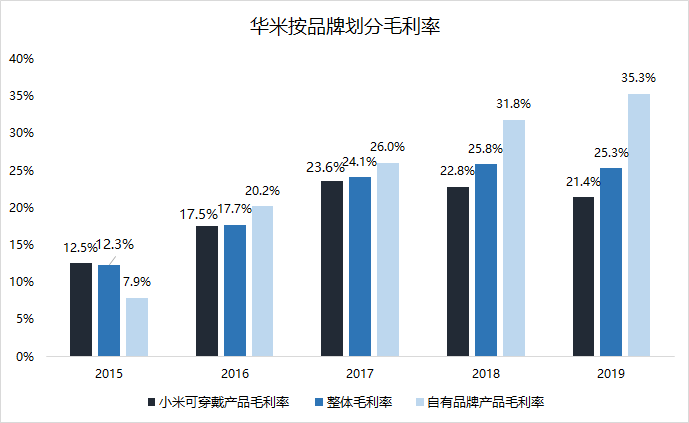

36氪制圖(數(shù)據(jù)來源:華米公告)

2015年9月�����,華米正式發(fā)布Amazfit品牌�,開始在小米品牌產(chǎn)品(即小米手環(huán))外����,獨立發(fā)展自有品牌業(yè)務(wù)。

過去五年的財務(wù)數(shù)據(jù)顯示�����,除2015年自有品牌剛推出不久外����,其余四年,華米自有品牌產(chǎn)品毛利率均高于小米品牌產(chǎn)品�,且兩者的毛利率差距最近三年逐年擴大。

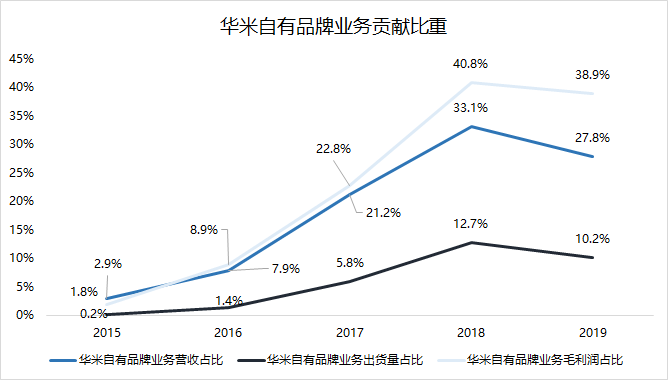

36氪制圖(數(shù)據(jù)來源:華米公告)

相較一直保持低價的小米手環(huán)����,華米Amazfit手環(huán)��、手表產(chǎn)品客單價較高�����、毛利率高�,在出貨量占比較低的情況下仍為華米貢獻(xiàn)了大量營收與毛利潤���。

在頂峰的2018年�,華米自有品牌以12.7%的出貨量占比貢獻(xiàn)了超過三成營收與四成毛利潤����。

按照理想中的劇本,華米自有品牌營收應(yīng)該上升到一個相對穩(wěn)定的比重���,在來自小米品牌業(yè)務(wù)穩(wěn)定貢獻(xiàn)營收的同時���,自有品牌為華米打開增量空間、并帶來更高的利潤���。

但在2019年�,這一劇本并沒有按照預(yù)期往下走�����,華米對小米的依賴程度反而被動上升。

華米“被迫”更依賴小米�����,Amazfit仍需努力

在招股書及年報中����,華米會將營收按品牌來源劃分為來自小米品牌與來自自有品牌業(yè)務(wù)兩部分�����。

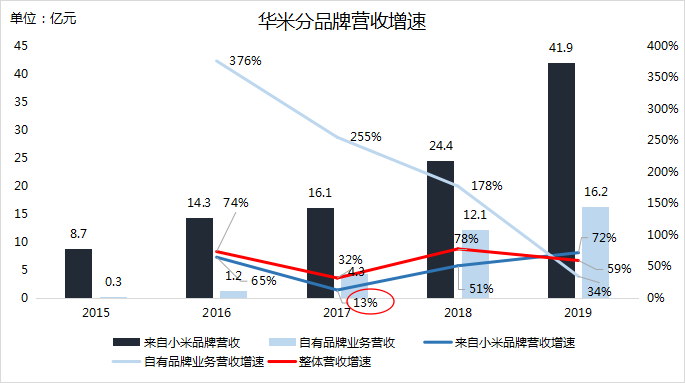

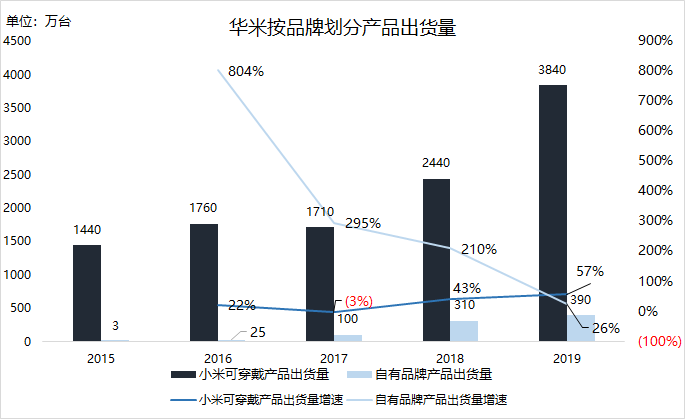

由于小米手環(huán)這一系列SKU少��、產(chǎn)品更新頻率并不固定��,在沒有新品發(fā)布的2017年�����,小米手環(huán)出貨量為負(fù)增長���,對應(yīng)營收增速為近四年最低的13%��。

相比之下,在2016年至2018年這三年間��,自有品牌成為拉動華米整體出貨量�����、營收增長的火車頭�����,2018年���,華米Amazfit可穿戴設(shè)備出貨量增長2.1倍,自有品牌業(yè)務(wù)營收同樣增長1.78倍�。

這一勢頭在2019年戛然而止。

2019年�����,華米Amazfit出貨量與自有品牌業(yè)務(wù)營收增速分別為26%與34%��,相較2018年大幅放緩�,也不及來自小米品牌的出貨量、營收增速�。

36氪制圖(數(shù)據(jù)來源:華米公告)

36氪制圖(數(shù)據(jù)來源:華米公告)

與自有品牌業(yè)務(wù)營收放緩對應(yīng)的則是����,華米2019年自有品牌業(yè)務(wù)營收占比為27.8%����,相較2018年的33.1%回落5.3個百分點。

在2019年第一季度財報中�����,華米曾公布����,該季度自有品牌業(yè)務(wù)營收占比達(dá)到41.3%��,但從全年占比大幅回落來看���,顯然在第二至第四季度�����,來自小米品牌業(yè)務(wù)營收占比大幅提升��。

原因或許是2019年6月發(fā)布的小米手環(huán)4太受歡迎�����,以及Amazfit品牌2018年高增長后形成的高基數(shù)�����,2019年全年來看��,華米的Amazfit品牌營收并沒有隨新品的密集推出與產(chǎn)品線的擴充繼續(xù)保持高速增長����。

36氪制圖

Amazfit 2019年新品發(fā)布數(shù)量多、頻率高�����,在保持品牌曝光度�����、快速覆蓋300元~2000元全部價格區(qū)間的同時�����,也不可避免地存在相近價位產(chǎn)品區(qū)分不夠明顯、新老產(chǎn)品內(nèi)耗的問題����。

整個2019年,受小米手環(huán)的巨大出貨量驅(qū)動����,華米主觀上發(fā)力Amazfit自有品牌業(yè)務(wù)的努力最終換來的是被動接受來自小米品牌營收占比上升、對小米依賴加深的客觀事實���。

在蘋果�����、華為�����、小米、OPPO等手機廠商積極布局可穿戴市場的當(dāng)下�,作為獨立品牌的Amazfit或許更需要運動健康定位帶來差異化效果與產(chǎn)品增量。

華米的十字路口:邁向全品類與運動健康

目前Amazfit商城將在售商品種類劃分為智能手表�����、健康監(jiān)測��、耳機、跑步機與鞋服及配件五類�����。

其中耳機(TWS真無線)����、跑步機為華米2020年初在CES才推出的品類,這兩個品類與鞋服類似��,均圍繞“運動健康”定位拓寬Amazfit品牌的產(chǎn)品線和覆蓋場景�����。

結(jié)合華米此前在運動健康領(lǐng)域與相關(guān)機構(gòu)達(dá)成的合作與研究積累��,Amazfit相關(guān)產(chǎn)品能為用戶提供更具差異化的運動健康功能�����,如通過可穿戴設(shè)備進(jìn)行遠(yuǎn)程心臟健康管理�、預(yù)判房顫、輔助專業(yè)運動等���。另一方面��,華米也能獲得用戶更豐富�、多維度的運動健康數(shù)據(jù),長期來看��,圍繞這些數(shù)據(jù)在健康產(chǎn)業(yè)中進(jìn)行變現(xiàn)探索也將是華米未來的潛在增長點�。

不過由于耳機、跑步機均為2020年初才正式推出��,且在推出后不久即受到疫情影響����,截至2019年年報,華米尚未披露Amazfit新品類的市場表現(xiàn)�。

年報顯示,2018年��、2019年�,智能手環(huán)與智能手表在華米總營收中占比超過90%,未來隨著華米新品類銷售鋪開�,這一比例能否持續(xù)下降、降低單一品類市場變化對華米的潛在影響也需要后續(xù)觀察�����。

綜合來看����,華米未來的營收增量至少包括三個潛在增長點:1.出貨量仍在穩(wěn)步增長的智能手環(huán)/手表市場;2.新品類帶來的增量空間�����;3.基于運動健康數(shù)據(jù)變現(xiàn)與提供相關(guān)會員服務(wù)�����。

不過在接下來很長一段時間內(nèi)���,華米仍將是以可穿戴設(shè)備銷售為核心的公司��。在其他業(yè)務(wù)起量并貢獻(xiàn)規(guī)模營收之前�,如何處理好與小米的合作競爭關(guān)系�����、在市場競爭加劇的可穿戴市場繼續(xù)分得一杯羹是華米短期需要關(guān)注的重點����。

【本文為合作媒體授權(quán)

投資界轉(zhuǎn)載�,文章版權(quán)歸

原作者及原出處所有�����。文章系作者個人觀點�,不代表投資界立場,轉(zhuǎn)載請聯(lián)系原作者及原出處獲得授權(quán)�。有任何疑問都請聯(lián)系(editor@zero2ipo.com.cn)】| 聲明:除文章另有注明本站原創(chuàng),文章均為采集于網(wǎng)絡(luò)或轉(zhuǎn)載自其他媒體�,并不代表本網(wǎng)站贊同其觀點,也不代表本網(wǎng)站對其真實性負(fù)責(zé)�����。您若對該文章內(nèi)容��、版權(quán)或其它任何疑問或質(zhì)疑�����,請及時聯(lián)系網(wǎng)站管理員(252170658@qq.com)�,本網(wǎng)站將迅速給您回應(yīng)并做處理。 |

咨詢熱線:

13922918650【精密熱壓焊錫機/線材剝切沾錫/精密點膠/線材周邊以及工業(yè)非標(biāo)定制自動化設(shè)備】

咨詢熱線:

13922918650【精密熱壓焊錫機/線材剝切沾錫/精密點膠/線材周邊以及工業(yè)非標(biāo)定制自動化設(shè)備】

品質(zhì)保障

品質(zhì)保障

優(yōu)質(zhì)服務(wù)

優(yōu)質(zhì)服務(wù)

終身維護(hù)

終身維護(hù)